Источник: https://www.nalog.gov.ru/rn33/news/

25.06.2024

25 июня – срок представления уведомлений об исчисленных суммах налогов и отчетности

Управление Федеральной налоговой службы по Владимирской области напоминает о сроке сдачи уведомлений об исчисленных суммах налогов и страховым взносам и налоговой отчетности.

Так, в июне уведомление необходимо представить не позднее 25 числа. В нем налогоплательщики, производящие выплаты доходов своим сотрудникам, должны указать суммы платежей:

• по НДФЛ – налог, удержанный с выплат, произведенных за период с 1–22 июня (код отчетного периода 31/03);

• по страховым взносам – сумма платежа, начисленный с выплат за май (код отчетного периода 31/02)

Напоминаем, что срок перечисления в бюджет указанных в уведомлении платежей – не позднее 28 июня 2024 года.

Также в срок не позднее 25 июня необходимо представить следующую налоговую отчетность:

• декларацию по налогу на прибыль организаций за май (при ежемесячной сдаче отчетности);

• персонифицированные сведения о физических лицах за май.

УФНС России по Владимирской области рекомендует организациям и индивидуальным предпринимателям своевременно исполнять свои налоговые обязательства.

20.06.2024

В июне - августе в МФЦ будут работать консультационные пункты

Управление Федеральной налоговой службы по Владимирской области на старте сезона отпусков запускает традиционную летнюю акцию «В отпуск без долгов». Цель акции - напомнить жителям региона, планирующим выезд за пределы Российской Федерации, о необходимости своевременно исполнять налоговые обязательства и заранее отслеживать возникновение налоговой задолженности.

Отправляйтесь в отпуск без долгов! Наличие налоговой задолженности может стать основанием для наложения запрета на выезд за границу или наложением иных мер принудительного взыскания долгов.

В рамках проведения акции «В отпуск без долгов» на территории офисов многофункциональных центров региона (МФЦ) будет организована работа консультационных пунктов.

04.06.2024 - г. Меленки, с 11:00 до 13:30;

06.06.2024 - г. Радужный, с 10:00 до 12:30;

13.06.2024 - г. Александров, с 10:00 до 12:30;

18.06.2024 - г. Суздаль, с 10:30 до 13:00;

20.06.2024 - г. Собинка, с 10:00 до 12:30;

25.06.2024 - г. Гусь-Хрустальный, с 10:00 до 12:30;

27.06.2024 - г. Владимир, Октябрьский проспект, 14, с 10:00 до 12:30;

02.07.2024 - г. Камешково, с 10:30 до 13:00;

04.07.2024 - г. Кольчугино, с 10:00 до 12:30;

09.07.2024 - г. Судогда, с 10:30 до 13:00;

11.07.2024 - г. Владимир, Суздальский проспект 26, с 10:00 до 12:30;

16.07.2024 - г. Муром, с 11:00 до 13:30;

18.07.2024 - г. Юрьев-Польский, с 11:00 до 13:30

23.07.2024 - г. Ковров, с 11:00 до 13:30

30.07.2024 - г. Владимир, мкр.Юрьевец, ул.Ноябрьская, 8А, с 10:00 до 12:30

01.08.2024 - г. Петушки, с 10:00 до 12:30

06.08.2024 - г. Вязники, с 11:00 до 13:30

08.08.2024 - г. Покров, с 10:00 до 12:30

13.08.2024 - п. Красная Горбатка, с 11.00 до 13:30

15.08.2024 - г. Гороховец, с 11:30 до 14:00

20.08.2024 - г. Владимир, Октябрьский проспект, 47, с 10:00 до 12:30

29.08.2024 - г. Киржач, с 10:00 до 12:30

Проверить задолженность и, в случае наличия, оплатить ее можно самостоятельно в Личном кабинете налогоплательщика – физического лица, а также через мобильное приложение банков, в платежных терминалах, используяQr-код, указанный в налоговом уведомлении. Обратите внимание, оплатить налоговую задолженность лучше не менее чем за две недели до даты предполагаемого вылета.

21.05.2024

Проверьте и оплатите задолженность, уезжая в отпуск

В преддверии отпускного сезона УФНС России по Владимирской области рекомендует заранее убедиться в отсутствии налоговой задолженности и в случае необходимости оплатить ее. Непогашенная задолженность является основанием для обращения за ее взысканием в службу судебных приставов, которая имеет право ограничить выезд должника за пределы России.

Получить актуальную информацию о наличии или отсутствии задолженности по налогам, а также оплатить ее можно с помощью сервиса «Личный кабинет налогоплательщика для физических лиц», размещенного на официальном сайте ФНС России, а также через мобильное приложение «Налоги ФЛ». Для этого достаточно ввести реквизиты банковской карты или воспользоваться онлайн-сервисом одного из банков-партнёров ФНС России.

Получить доступ в Личный кабинет налогоплательщика можно в любом обособленном подразделении налоговой службы, а также с помощью подтвержденной учетной записи на Едином портале государственных и муниципальных услуг (ЕПГУ).

Кроме того, оплатить задолженность можно через сервис «Уплата налогов и пошлин», размещенный на официальном сайте ФНС России, на Едином портале государственных услуг, а также в кредитных учреждениях, в отделениях почты.

Обращаем внимание, что налогоплательщики могут ежеквартально получать информацию о налоговой задолженности посредством СМС-сообщения или электронной почты при условии предоставления письменного согласия на такое оповещение. Форма и формат согласия утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1135@. Представить согласие можно на бумажном носителе лично или через представителя, по почте заказным письмом, а также в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Для решения вопросов, связанных с задолженностью, можно:

- обратиться в любое обособленное подразделение УФНС России по Владимирской области,

- направить заявление через Личный кабинет или с помощью сервиса «Обратиться в ФНС России»

- позвонить по номеру телефона +7(4922) 77-31-94 и набрать добавочный 089 – по вопросам задолженности ЮЛ и ИП, 081 – по вопросам задолженности ФЛ.

08.05.2024

Региональное Управление информирует о номерах телефонов для оперативной связи с налоговым органом

УФНС России по Владимирской области информирует о том, что получить информацию справочного характера о приеме физических лиц и юридических лиц, о порядке рассмотрения обращений, а также о работе интерактивных сервисов можно по телефону Контакт-центра: 8-800-222-22-22

Одновременно в настоящее время организована работа телефонных номеров для оперативной связи налогоплательщиков с сотрудниками Управления.

Единый городской телефонный номер Управления +7 (4922) 77-31-94

Выделены следующие добавочные телефонные номера по направлениям деятельности:

- По вопросам представления уведомлений об исчисленных сумм налогов и взносов, приема отчетности в электронном виде - доб. 018

- По вопросам приема отчетности на бумаге - доб. 084

- По вопросам работы с заявителями при государственной регистрации - доб.082

- По вопросам правового обеспечения по государственной регистрации - доб.083

- По вопросам налогообложения имущества физических лиц - доб. 022

- По вопросам налоговых деклараций по форме 3-НДФЛ, порядка предоставления вычетов по НДФЛ - доб. 017

- По вопросам налогообложения по налогу на имущество организаций - доб. 021

- По вопросам налогообложения ЮЛ по земельному налогу - доб. 085

- По вопросам налогообложения ЮЛ по транспортному налогу - доб. 086

- По вопросам камерального контроля расчетов по страховым взносам - доб. 015

- По вопросам камерального контроля расчетов по форме 6-НДФЛ - доб. 016

- По вопросам ЕНС - доб. 087

- По зачетам, возвратам - доб. 088

- По вопросам задолженности ЮЛ и ИП - доб. 089

- По вопросам задолженности ФЛ - доб. 081

- По вопросам специальных налоговых режимов (УСН, ПСН, ЕСХН и НПД) - доб. 080

Подробная информация о телефонных номерах структурных подразделений УФНС России по Владимирской области размещена в региональном разделе сайта ФНС России «Структурные подразделения».

02.05.2024

Отчитайтесь о доходах до 2 мая

При получении некоторых доходов физлица должны сдать декларацию 3-НДФЛ и заплатить налог. Декларацию за 2023 год нужно сдать до 2 мая 2024 года. Это не касается тех, кто получал только зарплату — с нее уже удержан и уплачен НДФЛ. А сведения о доходах в налоговую подает работодатель.

Вот основные случаи, когда нужно отчитаться.

Продажа имущества раньше минимального срока владения

Для недвижимости это 3 или 5 лет, для другого имущества — 3 года.

Декларация нужна, даже если сумма продажи ниже цены покупки и налогооблагаемого дохода нет.

Декларация при продаже имущества не нужна:

- Если сумма продажи не превышает вычет: 1 млн ₽ для недвижимости, и 250 тыс. ₽ — для остального имущества. Если за год продали несколько объектов — вычет один на все.

- Квартиру продали раньше минимального срока владения, но есть освобождение от налога для семей с детьми. (https://t.me/gosuslugi/771)

Доходы от физлиц

Если не было статуса ИП или самозанятого. Например, если в 2023 году сдавали квартиру, подрабатывали репетитором или оказывали другие услуги и получали доход. Его нужно задекларировать и уплатить налог.

Выигрыш в лотереях и азартных играх

При сумме выигрыша от 4 000 ₽ до 15 000 ₽. Выигрыши до 4 000 ₽ в год налогом не облагаются, а с сумм свыше 15 000 ₽ организатор лотереи или игры сам удерживает налог.

Бизнес ИП на ОСНО

Индивидуальные предприниматели на общей системе налогообложения подают декларацию и платят НДФЛ по ставке 13%.

Как подать декларацию

В личном кабинете налогоплательщика на сайте ФНС. (https://clck.ru/3AFN9g) Авторизация — через Госуслуги.

Выберите «Жизненные ситуации» → «Подать декларацию 3-НДФЛ» → «Заполнить онлайн».

Или воспользуйтесь сервисом Госуслуг (https://clck.ru/3AHgGT) — там есть инструкция.

Когда платить налог по декларации

До 15 июля 2024 года.

Источник: https://t.me/gosuslugi/1250

04.04.2024

2 мая истекает срок представления Уведомления о КИК за 2023 год для налогоплательщиков-физических лиц

УФНС России по Владимирской области напоминает, что 2 мая 2024 года для налогоплательщиков-физических лиц истекает срок представления Уведомления о КИК за 2023 год.

Обязанность по представлению уведомления о контролируемых иностранных компаниях предусмотрена для налогоплательщиков-резидентов РФ, которые признаются контролирующими лицами иностранных компаний.

Такое уведомление представляется в налоговый орган ежегодно независимо от финансового результата контролируемой иностранной компании.

В соответствии с пунктом 2 статьи 25.14 Налогового кодекса РФ (Кодекс) уведомление о контролируемых иностранных компаниях представляется налогоплательщиками - физическими лицами в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 23 Кодекса либо который следует за годом, по итогам которого определен убыток контролируемой иностранной компании.

С учетом праздничных и выходных дней для представления физическими лицами уведомления о контролируемых иностранных компаниях за 2023 год срок истекает 2 мая 2024 года.

Уведомление о контролируемых иностранных компаниях налогоплательщики-физические лица вправе представить, как в бумажной, так и электронной форме, а также через личный кабинет налогоплательщика.

Форма, порядок ее заполнения и формат представления уведомления о контролируемых иностранных компаниях в электронной форме, утверждены Приказом ФНС России от 19.07.2021 №ЕД-7-13/671@ (в редакции приказа ФНС России от 09.10.2023 №ЕД-7-13/721@).

Помимо уведомления о контролируемых иностранных компаниях контролирующим лицам необходимо представить документы, подтверждающие размер прибыли (убытка) иностранной компании. Такие документы необходимо представить вместе с уведомлением о контролируемых иностранных компаниях.

Всю необходимую информацию по заполнению и представлению уведомления о контролируемых иностранных компаниях и подтверждающих документов можно узнать на официальном сайте ФНС России (www.nalog.gov.ru) в разделе «Контролируемые иностранные компании и контролирующие лица».

01.04.2024

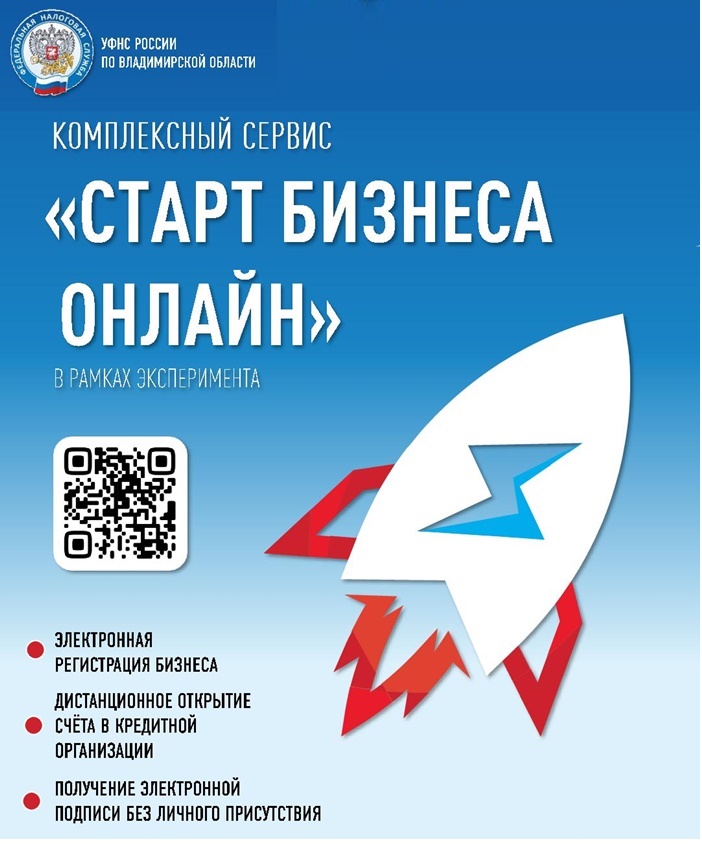

Зарегистрировать ИП или ООО можно онлайн с помощью сервиса ФНС России

Управление Федеральной налоговой службы по Владимирской области информирует, что с помощью комплексного сервиса «Старт бизнеса онлайн» можно зарегистрировать ИП или ЮЛ, получить электронную подпись и открыть счет в банке онлайн без личного обращения в госорганы и финансовые организации.

Сервис запущен с 1 марта 2024 года и будет работать в рамках эксперимента до 1 марта 2025 года.

Сейчас с помощью сервиса «Старт бизнеса онлайн» можно зарегистрироваться как индивидуальный предприниматель или открыть общество с ограниченной ответственностью с единственным учредителем, одновременно являясь руководителем общества.

Важное условие – заявитель должен иметь подтвержденную учетную запись на портале Госуслуг и подтвержденную биометрию в Единой биометрической системе.

При подготовке через сервис ФНС России документов для регистрации бизнеса заявителю необходимо выбрать банк, в котором он откроет счет, затем дать согласие на удаленную выдачу электронной подписи и направить документы для регистрации бизнеса и открытия счета.

К эксперименту уже присоединились ВТБ, Газпромбанк, ПСБ и Сбербанк. В очереди на присоединение находятся еще 7 кредитных организаций.

Подробнее о новом комплексном сервисе можно узнать на промостранице сервиса.

22.03.2024

Для отдельных категорий уполномоченных представителей налогоплательщиков вводится обязательное использование электронной доверенности

УФНС России по Владимирской области информирует, чтос 1 марта 2024 года уполномоченные представители отдельных категорий налогоплательщиков обязаны использовать только электронные доверенности при представлении налоговых деклараций (расчетов) в налоговые органы.

Речь идет о представителях налогоплательщиков (плательщиков страховых взносов), у которых среднесписочная численность за предыдущий год превысила 100 сотрудников, а также обязанных представлять налоговую отчетность в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в соответствии счастью 2 НК РФ.

Если доверенность от указанных категорий налогоплательщиков после 1 марта поступит в налоговый орган на бумаге или в виде электронного образа бумажной доверенности, то налоговый орган может отказать в приеме этой доверенности.

22.03.2024

Во Владимирской области начинают работать «Учебные классы» по оказанию помощи в заполнении 3-НДФЛ в личном кабинете

В период проведения Декларационной кампании 2024 года гражданам необходимо отчитаться о полученных в 2023 году доходах и представить декларацию в налоговый орган по месту регистрации физического лица.

Во Владимирской области начинают работать «Учебные классы» по оказанию помощи в заполнении деклараций 3-НДФЛ в Личном кабинете налогоплательщика физического лица.

С 4 марта «Учебные классы» будут работать по вторникам c 10:00 до 12:00, по четвергам с 16:00 до 18:00 в обособленных подразделениях Владимирской области:

- ОП г. Владимир Суздальский проспект, д. 9

- ОП г. Владимир 1-й Коллективный проезд, д. 2а

- ОП г. Александров ул. Институтская, д.8

- ОП г. Ковров - ул. Комсомольская, д. 116а

- ОП г. Муром ул. Свердлова, д. 33

Во время работы «Учебных классов» специалисты налоговой службы помогут разобраться в заполнении декларации по форме 3-НДФЛ в электронном виде через «Личный кабинет для физических лиц» (ЛК ФЛ).

При заполнении декларации можно воспользоваться программой «Декларация», которая размещена на сайте ФНС России. Пользователи сервиса ЛК ФЛ могут заполнить декларацию непосредственно в сервисе и направить в налоговый орган в электронном виде, подписав усиленной неквалифицированной подписью.

Представить декларацию по форме 3- НДФЛ необходимо не позднее 2 мая, а заплатить налог на доходы физических лиц, исчисленный на основании налоговой декларации, необходимо в срок не позднее 15 июля 2024 года.

Подача декларации с целью получения налоговых вычетов по НДФЛ (возврата налога на доходы физического лица) не ограничивается сроком 2 мая, подать декларацию можно в течение всего года.

06.03.2024

В обособленных подразделениях УФНС России по Владимирской области пройдут Дни открытых дверей

Во всех обособленных подразделениях УФНС России по Владимирской области 12 и 21 марта, 9 и 18 апреля пройдет региональная акция «Дни открытых дверей» для налогоплательщиков – физических лиц.

В эти дни все желающие могут обратиться в любое обособленное подразделение региона и получить разъяснения специалистов налоговых органов по вопросам представления деклараций по налогу на доходы физических лиц (3-НДФЛ), получения налоговых вычетов на лечение, обучение, приобретение жилья, а также др.

Сотрудники налоговых органов сориентируют налогоплательщиков в выборе услуг, расскажут о возможностях подключения к «Личному кабинету налогоплательщика для физических лиц», с помощью которого можно, не выходя из дома просматривать актуальную информацию об объектах имущества, наличии задолженности или переплат по налогам, суммах начисленных и уплаченных налоговых платежей. Сервис позволяет также оплачивать налоги онлайн.

Участники акции также смогут проверить свои налоговые обязательства перед бюджетом, уточнить обязанности по представлению налоговой декларации по форме 3-НДФЛ и получить консультацию по ее заполнению, а также при наличии необходимых документов могут заполнить и подать налоговую декларацию через Личный кабинет.

Уважаемые налогоплательщики!

Специалисты налоговых органов города Владимира и Владимирской области ждут вас 12 и 21 марта, 9 и 18 апреляс 9:00 до 20:00.

Напоминаем, что представить декларацию о полученных доходах, необходимо не позднее 2 мая 2024 года. При этом подать декларацию в налоговый орган с целью получения налогового вычета налогоплательщик может в любое время в течение года.

05.03.2024

В марте - апреле в МФЦ будут работать консультационные пункты

Управлением Федеральной налоговой службы по Владимирской области в рамках проведения информационной кампании по декларированию доходов, полученных физическими лицами в 2023 году, в марте - апреле 2024 года на территории офисов многофункциональных центров региона (МФЦ) будет организована работа консультационных пунктов.

- 05.03.2024 - г. Гусь – Хрустальный, с 10:00 до 12:00;

- 06.03.2024 - г. Юрьев-Польский, с 11:00 до 13:00;

- 12.03.2024 - г. Красная Горбатка, с 11:00 до 13:00;

- 14.03.2024 - г. Киржач, с 10:00 до 13:00; г. Меленки, с 11:00 до 13:00;

- 19.03.2024 - г. Судогда, с 10:00 до 12:00;

- 28.03.2024 - г. Кольчугино, с 10:00 до 13:00;

- 02.04.2024 - г. Гороховец, с 11:00 до 13:00;

- 06.04.2024 - г. Вязники, с 11:00 до 13:00;

- 11.04.2024 - г. Собинка, с 10:00 до 12:00; г. Покров, с 10:00 до 13:00;

- 18.04.2024 - г. Петушки, с 10:00 до 13:00;

- 23.04.2024 - г. Камешково, с 11:00 до 13:00.

Сотрудники налоговой службы проинформируют обратившихся в МФЦ граждан о том, кому в срок не позднее 2 мая 2024 года необходимо представить декларацию о доходах, полученных в 2023 году по форме 3-НДФЛ, дадут разъяснения по вопросам предоставления имущественных и социальных налоговых вычетов, о порядке заполнения и о способах представления налоговой декларации, а также окажут практическую помощь в ее заполнении в Личном кабинете налогоплательщика – физического лица.

14.02.2024

Оформить электронную подпись ЮЛ и ИП могут онлайн на сайте ФНС России

УФНС России по Владимирской области информирует, что юридические лица и индивидуальные предприниматели теперь могут оформить квалифицированную электронную подпись по биометрии, не обращаясь в Удостоверяющий центр ФНС России лично. Услуга реализована ФНС России и Центром Биометрических Технологий по поручению вице-премьера Дмитрия Григоренко и стала первым шагом формирования суперсервиса «Старт бизнеса онлайн».

Оформить КЭП могут руководители юридического лица (лица, имеющие право действовать от имени организации без доверенности) и индивидуальные предприниматели.

Для оформления квалифицированной электронной подписи по биометрии потребуется:

- подтверждённая учётная запись на портале госуслуг;

- подтверждённая регистрация в Единой биометрической системе. Её можно зарегистрировать в банке из списка;

- компьютер или ноутбук с камерой и микрофоном, а также установленными на нем средствами электронной подписи;

- сертифицированный ФСБ России или ФСТЭК России электронный носитель (токен) для записи ключей электронной подписи.

Оформить подпись можно на официальном сайте ФНС России. Организации - в разделе «Юридические лица» – «Личный кабинет» – «Выпустить сертификат ЭП с помощью ЕСИА и ЕБС», индивидуальные предприниматели - в «Личном кабинете налогоплательщика – индивидуального предпринимателя» в разделе «Услуги. Сервисы» - «Получение КЭП» - «Получить сертификат ЭП» - «Дистанционно с использованием биометрии». Авторизоваться в Личном кабинете ИП можно как с помощью логина и пароля, так и через учетную запись госуслуг.

В процессе оформления подписи пользователю необходимо:

- Авторизоваться через госуслуги (ЕСИА) и подтвердить свою личность через ЕБС;

- Проверить и при необходимости скорректировать данные предзаполненного заявления на получение сертификата;

- Сформировать ключи электронный подписи, дождаться выпуска соответствующего сертификата и после ознакомления с его содержимым - записать сертификат на электронный носитель (токен).

Весь процесс занимает несколько минут.

08.02.2024

Предоставление льгот по имущественным налогам отдельным категориям граждан

УФНС России по Владимирской области напоминает, что отдельные категории граждан имеют право на налоговые льготы и вычеты по имущественным налогам.

К данным категориям относятся:

- инвалиды I и II групп инвалидности;

- инвалиды с детства, дети-инвалиды;

- ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года (с 01.01.2019 года);

- физические лица, имеющие трех и более несовершеннолетних детей;

- другие категории граждан.

По земельному налогу действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров по одному земельному участку.

По объектам недвижимости льгота предоставляется в отношении одного объекта недвижимости каждого вида: 1) квартира, часть квартиры или комната; 2) жилой дом или часть жилого дома; 3) хозяйственное строение или сооружение; 4) гараж или машино-место.

По транспортному налогу полное или частичное освобождение от уплаты налога предусмотрено законом Владимирской области от 27.11.2002 № 119-ОЗ для определенных льготных категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, многодетные и т.п.) на одно транспортное средство.

Для граждан, относящихся к льготным категориям, действует беззаявительный порядок предоставления льгот и вычетов на основании сведений, имеющихся у налоговых органов (по сведениям, полученным из Социального фонда РФ и органов социальной защиты).

С информацией о налоговых ставках и льготах можно ознакомиться в сервисе «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.gov.ru/rn33/service/tax/).

08.02.2024

Индивидуальные предприниматели могут сдавать отчетность через Личный кабинет

УФНС России по Владимирской области информирует, что с 1 апреля индивидуальные предприниматели смогут направлять налоговую отчетность через Личный кабинет индивидуального предпринимателя.

Новый функционал сервиса значительно упрощает процесс ее представления в налоговый орган.

Пока в тестовом режиме индивидуальные предприниматели могут отправить через ЛК ИП следующие формы отчетности:

- декларация по УСН (КНД 1152017);

- декларация по НДПИ (КНД 1151054);

- сведения о полученных разрешениях на добычу (вылов) водных биологических ресурсов, суммах сбора за пользование объектами водных биологических ресурсов, подлежащих уплате в виде разового и регулярных взносов (КНД 1110011).

Сформировать указанные декларации можно бесплатно в программе «Налогоплательщик ЮЛ», после чего необходимо подписать декларацию квалифицированной электронной подписью и отправить файл .XML через Личный кабинет ИП. Узнать, как получить КЭП, можно здесь.

Перечень деклараций в сервисе будет расширяться поэтапно: к 1 апреля индивидуальным предпринимателям будут доступны 20 форм налоговой отчетности.

Пользователи ЛК ИП смогут оперативно отслеживать статус камеральной налоговой проверки, с возможностью получения и последующего скачивания всех предусмотренных электронным документооборотом с налоговыми органами документов, подтверждающих отправку налоговой декларации в налоговый орган и результат ее обработки.

05.02.2024

26 февраля – срок представления налоговой декларации по налогу на имущество организаций

УФНС России по Владимирской области обращает внимание, что начиная с 1 января 2024 года, изменен срок представления налоговой декларации по налогу на имущество организаций на 25 февраля года, следующего за истекшим налоговым периодом. Изменение даты представления данной декларации произошло в связи с внесением изменений Федеральным законом от 31.07.2023 года №389-ФЗ пункт 3 статьи 386 Налогового кодекса РФ.

В 2024 году предельный срок представления налоговой декларации по налогу на имущество организаций за 2023 год - 26.02.2024 (переносится с учетом выходного дня).

При этом срок уплаты данного налога остается неизменным - не позднее 28 февраля года, следующего за истекшим налоговым периодом (пункт 1 статьи 383 Налогового кодекса РФ).

Сроки предоставления уведомлений об исчисленных суммах налогов представлены в таблице.

| Налогоплательщик | Отчетный период | Дата представления уведомления об исчисленных суммах налогов | Код отчетного периода | Срок уплаты налога |

| российские организации в отношении объектов налогообложения, налоговая база по которым определяется как их среднегодовая стоимость | - за год

- 1 квартал

- Полугодие (2 квартал)

- 9 месяцев (3 квартал)

| - не представляют

- 25.04.2024

- 25.07.2024

- 25.10.2024

| 34/04 34/01 34/02 34/03 | 28.02 28.04 28.07 28.10 |

| российские организации в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость | - за год

- 1 квартал

- Полугодие (2 квартал)

- 9 месяцев (3 квартал)

| | 34/04 34/01 34/02 34/03 | 28.02 28.04 28.07 28.10 |

| иностранные организации | - за год

- 1 квартал

- Полугодие (2 квартал)

- 9 месяцев (3 квартал)

| - не представляют

- 25.04.2024

- 25.07.2024

- 25.10.2024

| 34/04 34/01 34/02 34/03 | 28.02 28.04 28.07 28.10 |

23.01.2024

"Декларационная кампания - 2024" началась

УФНС России по Владимирской области информирует о декларационной кампании 2024 года по налогу на доходы физических лиц.

Представить декларацию о доходах необходимо до 2 мая 2024 года тем, кто в 2023 году продал недвижимость, находившуюся в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников или доходы из-за границы, сдавал имущество в аренду и другое. Также сообщить о своих доходах должны индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, физические лица, с полученных доходов которых не был удержан налог налоговым агентом и налоговый агент не сообщил в налоговый орган о невозможности удержать налог.

При этом в случае продажи недвижимого имущества на сумму до 1 млн рублей, а иного имущества – до 250 тыс. рублей в год, налогоплательщику больше не нужно сдавать декларацию 3-НДФЛ. Физические лица, получающие доходы как самозанятые, не представляют декларацию и не обязаны отчитываться о них в рамках декларационной кампании.

Форма налоговой декларации утверждена Приказом ФНС от 11.09.2023 № ЕД-7-11/615@ «О внесении изменений в приложения к приказу ФНС России от 15.10.2021 № ЕД-7-11/903@».

Наиболее удобный способ заполнения и направления налоговой декларации по форме 3-НДФЛ через электронный сервис ФНС России «Личный кабинет налогоплательщика для физических лиц». Сервис позволяет заполнить декларацию в онлайн-режиме, приложить необходимый комплект документов и направить в налоговый орган, подписав ее электронной подписью.

Заплатить налог на доходы физических лиц по поданной декларации нужно будет до 15 июля 2024 года. Оплату можно осуществить с помощью электронных сервисов ФНС России: «Уплата налогов и пошлин», «Личный кабинет налогоплательщика для физических лиц».

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации 2 мая 2024 года. Данный срок не распространяется на получение налоговых вычетов.

Уточнить информацию о порядке декларирования доходов и заявлению вычетов можно, обратившись по телефону Единого контакт-центра ФНС России 8 (800)-222-22-22.